Подписка с автопродлением без ошибок: что проверить в условиях, чеке и переписке

Слово «бесплатно» в цифровой экономике давно перестало быть подарком. Оно превратилось в наживку — аккуратный крючок с розовой обёрткой, на котором болтается «пробный период».

Съел — и через неделю с карты ушли деньги, о существовании которых ты якобы дал согласие одним нажатием кнопки в три часа ночи. История, знакомая каждому, кто хоть раз регистрировался в стриминговом сервисе, крипто-агрегаторе или приложении для медитации. Маркетологи давно поняли: самая выгодная сделка — это та, о которой клиент забывает. Автопродление подписки — их любимый инструмент, и работает он безотказно, пока пользователь не научится читать то, что написано мелким шрифтом. Разберём по пунктам, где именно прячутся деньги и как их удержать.

Пробный период: бесплатный сыр и его реальная цена

«Попробуйте бесплатно 7 дней» — фраза, после которой в почте появляется письмо со счастьем, а в банковской выписке — строка списания. Механизм прост: сервис просит привязать карту «для верификации», а по истечении пробного срока молча списывает полную сумму месячного или годового тарифа. Никакого отдельного уведомления, никакого второго запроса согласия — система просто отрабатывает заложенный сценарий.

Ошибка, которую совершают почти все — даже те, кто считает себя технически грамотным, — не глядя согласиться с офертой при регистрации. Текст договора-оферты обычно прячут за гиперссылкой, набранной шрифтом в полтора раза мельче основного. В нём, тем не менее, лежат три ключевых параметра, которые определяют ваши дальнейшие отношения с сервисом:

- Дата первого списания — указана явно, но часто подана как «по окончании пробного периода» без указания точного часа. В полночь с последнего дня триала деньги уйдут автоматически, даже если вы в этот момент спите.

- Стоимость после конверсии — сумма, которую спишут, если вы не отмените подписку. У крипто-сервисов и международных платформ она нередко указана в долларах или евро, а с карты списывается в рублях по курсу платёжной системы — итог всегда чуть выше, чем кажется.

- Условия отмены — здесь маркетологи прячут главный подвох. «Отменить можно в любой момент» в рекламном баннере и «отменить можно через личный кабинет в разделе "Подписки" с подтверждением по email» в оферте — две разные вселенные.

Подписка с автопродлением — это кредит, который вы выдаёте сервису без подписи. Единственная защита — прочитать договор до того, как деньги уйдут, а не после.

Юридическая оправа: закон на вашей стороне, но с оговорками

Российское законодательство даёт потребителю достаточно сильный инструмент — статью 32 Закона «О защите прав потребителей». Согласно ей, заказчик вправе отказаться от исполнения договора оказания услуг в любое время при условии оплаты исполнителю фактически понесённых расходов. Переводя с юридического на человеческий: если вы передумали пользоваться сервисом, компания обязана прекратить списания, удержав лишь сумму за фактически оказанные услуги.

На практике это означает три вещи. Во-первых, компания не может удерживать с вас деньги за месяцы, в течение которых вы сервисом не пользовались. Во-вторых, формулировка «без возможности возврата» в оферте — не абсолютная истина, а маркетинговая страховка от ленивых клиентов. В-третьих, попытка удержать полную годовую стоимость за две недели использования противоречит закону, и в споре с банком или Роспотребнадзором это аргумент в вашу пользу.

Однако у этой защиты есть слабое место — она работает в основном для сервисов, имеющих юридическое присутствие в России. Если платформа зарегистрирована в Эстонии, Сингапуре или на Каймановых островах, применить российский закон напрямую сложно. Тем не менее, сам факт привязки российской банковской карты создаёт точку входа для претензии через платёжную систему и банк-эмитент. Это не гарантия возврата, но вполне рабочий рычаг давления.

Техническая отмена: почему удаление аккаунта не спасает

Здесь начинается самое коварное. Большинство пользователей уверены: удалил аккаунт — подписка отменилась. Это опасное заблуждение, на котором сервисы зарабатывают миллионы. В реальной архитектуре большинства платформ «удаление аккаунта» и «отмена подписки» — это два разных процесса, часто расположенных в разных разделах настройки, а иногда и вовсе на разных сайтах.

Типичный сценарий выглядит так. Пользователь устал от сервиса, заходит в настройки профиля, нажимает «Удалить аккаунт», получает подтверждение на почту — и считает вопрос закрытым. Через месяц обнаруживает списание, обращается в поддержку и получает вежливый ответ: «Ваш аккаунт удалён, однако активная подписка не была отменена. Для возврата средств рекомендуем обратиться в банк». Банк, в свою очередь, напоминает, что чарджбэк при добровольно оформленной подписке — процедура непростая и не всегда результативная.

Чтобы этого избежать, нужно запомнить три точки контроля:

1. Раздел «Подписки» или «Billing» в личном кабинете — именно здесь, а не в настройках профиля, находится кнопка отмены. У крипто-агрегаторов и биржевых терминалов она часто прячется за третьим уровнем меню.

2. Подтверждение отмены — после нажатия кнопки сервис обязан прислать email или push-уведомление. Нет подтверждения — отмены не было, даже если интерфейс показал зелёную галочку.

3. Платёжный шлюз — некоторые сервисы (особенно подписавшиеся через App Store или Google Play) списывают деньги через магазин приложений. В этом случае отменять подписку нужно в настройках самого магазина, а не внутри приложения.

Доказательная база: чек и переписка как единственное оружие

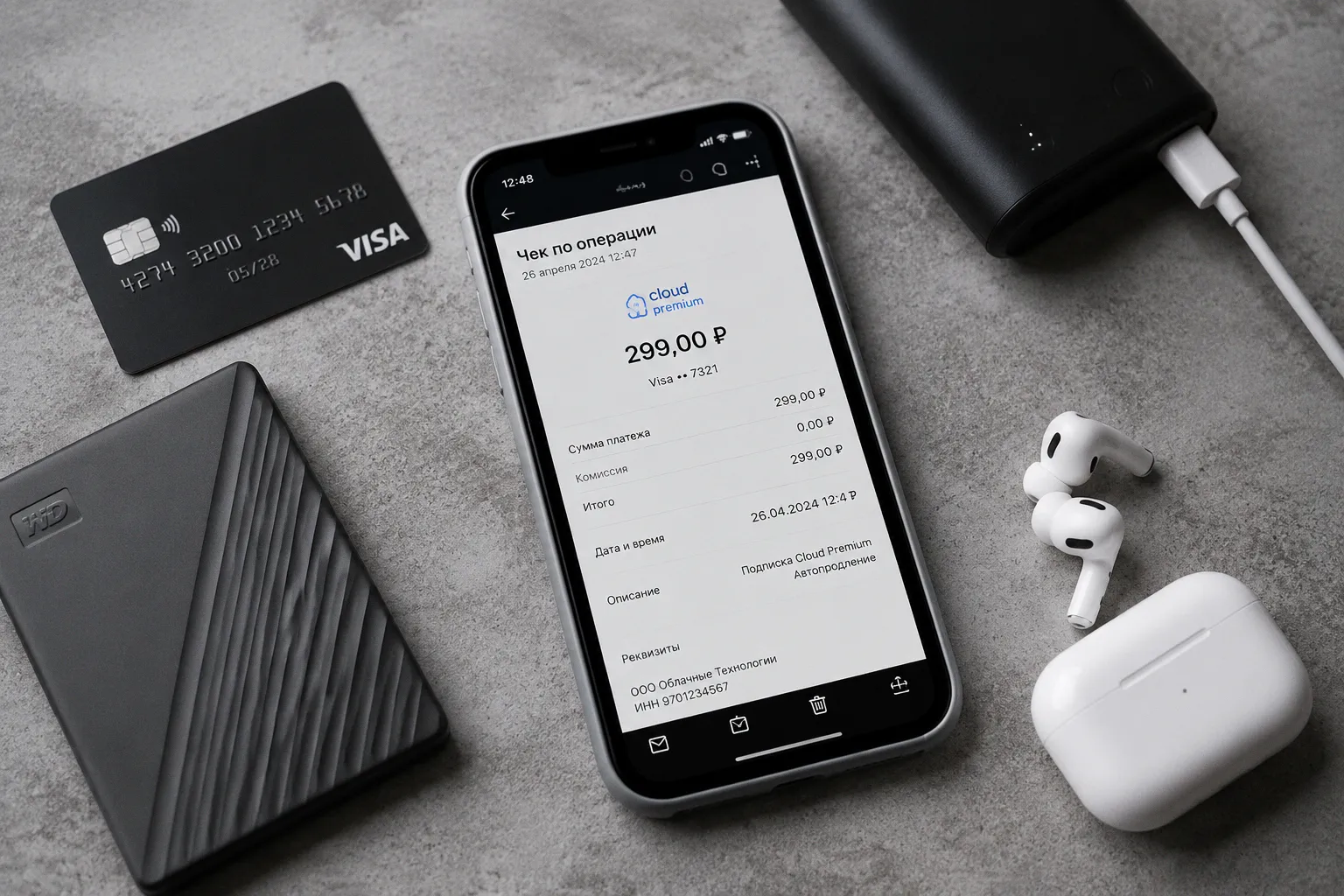

Когда деньги уже ушли, начинается юридическая археология. И здесь на руку играет один простой принцип: кто владеет документами, тот и выигрывает спор. Доказательная база при конфликте с подписочным сервисом строится на двух китах — электронной квитанции и переписке с поддержкой.

Электронный чек, который приходит на почту после каждого списания, — это не просто уведомление. Это официальный платёжный документ с указанием даты, суммы, валюты и идентификатора транзакции. Без него оспорить списание в банке практически невозможно: платёжная система не сможет идентифицировать операцию, а служба безопасности банка закроет обращение формальным ответом. Хорошая привычка — создать отдельную папку в почтовом клиенте или облачном хранилище и складывать туда все чеки от всех подписок. Сортировка по дате и сервису занимает две минуты, экономия нервов — десятки часов.

Переписка с поддержкой работает не хуже, а в ряде случаев — лучше чека. Если оператор сервиса в чате или по почте подтвердил отмену подписки, а списание всё равно произошло — это прямое нарушение договора, и банк при чарджбэке встанет на вашу сторону почти наверняка. Поэтому правило простое: отменяете подписку — делайте это письменно, даже если в интерфейсе есть кнопка. Отправили запрос через форму — сохранили скриншот, получили ответ — заархивировали в ту же папку с чеками.

Хорошая привычка — фиксировать всё. Скриншот личного кабинета после отмены, копия письма от поддержки, выписка из банка за нужный период. Доказательная база формируется не в момент спора, а за месяцы до него.

Международные сервисы и серая зона: чего ожидать за пределами российской юрисдикции

Особняком стоят крипто-сервисы и зарубежные платформы, не имеющие российского юридического лица. Здесь привычные рычаги защиты работают с оговорками, а маркетинговые обещания часто расходятся с реальностью ещё сильнее, чем у локальных сервисов. Офертой в привычном смысле слова зачастую служат «Terms of Service» — документ, написанный под юрисдикцию конкретной страны (чаще — США, Великобритании или Эстонии) и регулируемый местным законодательством.

Главный риск — невозможность прямого обращения в российский суд или Роспотребнадзор. Компания, зарегистрированная в Сингапуре, может проигнорировать досудебную претензию на русском языке, отправленную по юридическому адресу, и формально будет права: в оферте указан арбитраж в Гонконге, Лондоне или Дубае. Обращаться туда ради подписки за 9,99 доллара в месяц — экономически бессмысленно. Расходы на юриста превысят сумму списаний за годы вперёд.

Но и здесь не всё потеряно. Международные платёжные системы (Visa, Mastercard) имеют собственные процедуры диспутов, и при наличии доказательной базы — чека, переписки, скриншота оферты — шансы на возврат средств через банк-эмитент достаточно высоки. Банк в этом случае выступает посредником между вами и платёжной системой, и для крупных сумм процедура чарджбэка вполне рабочая. Для мелких списаний — урок на будущее и повод внимательнее читать условия до регистрации. Тем, кто регулярно пользуется зарубежными сервисами, стоит заранее ознакомиться с практическими рекомендациями по защите прав потребителей — там собраны общие принципы, применимые к подписочной модели в любой юрисдикции.

Позиция: что делать, чтобы не кормить чужой автопродленческий механизм

Самый надёжный способ не попадать в подписочную ловушку — относиться к кнопке «Оформить подписку» так же серьёзно, как к подписанию кредитного договора. Это не фигура речи. Юридически оферта — тот же договор, и его последствия для кошелька сопоставимы. Перед тем как вводить данные карты, стоит потратить пять минут на три действия: найти в оферте дату первого списания, найти раздел отмены подписки, проверить, не указан ли там обязательный срок уведомления — 14, 30 или 60 дней до следующего платежа. Если такой срок есть, а вы о нём не знали, сервис формально чист, а вы формально должны заплатить.

Второй уровень защиты — технический. Виртуальная карта с лимитом на одну операцию, отдельная карта для подписок с минимальным балансом, отключение автоплатежа в настройках банка сразу после пробного периода. Это не паранойя, это гигиена — ровно такая же, как ремень безопасности или резервная копия данных.

Третий уровень — документальный. Папка с чеками, архив переписок с поддержкой, скриншоты ключевых экранов личного кабинета. Формируется автоматически, занимает ноль внимания в повседневной жизни, но превращает потенциальный спор в формальность на полчаса.

Автопродление — не зло. Это просто инструмент, устроенный в пользу того, кто его включил. Пока пользователь не переворачивает инструмент и не смотрит, как он устроен изнутри, сервис зарабатывает на его забывчивости. Перевернуть — дело пяти минут.

Сэкономить нервы и деньги на подписке проще, чем кажется. Достаточно перестать верить слову «бесплатно» на баннере и начать читать то, что написано под ним. Депозит скажет спасибо.